Vet du hva du egentlig betaler for?

Det er ikke bare boligen som koster penger når du skal flytte.

Å kjøpe eller selge bolig for første gang kan virke som en uoverkommelig oppgave.

Som kjøper må man vite hva man bør se etter på visning og forberede seg på den fryktinngytende budrunden.

Som selger bør du være klar over at det er kvinner som avgjør boligsalget og at ny maling kan øke verdien med flere hundre tusen kroner.

Men én ting er viktigere enn alt annet når det kommer til eiendom: økonomi.

Selv om salgsoppgaver skal være fyldige er det et hav av utgifter som følger med kjøp og salg av bolig. De er ikke nødvendigvis selvforklarende.

Vi ba derfor Svein Strømnes i Norsk Eiendomsmeglerforbund (NEF) og administrerende direktør i Aktiv Eiendom, Finn Magnus Rogne-Hansen, om å utdype hva de ulike postene i «flytteregnskapet» betyr.

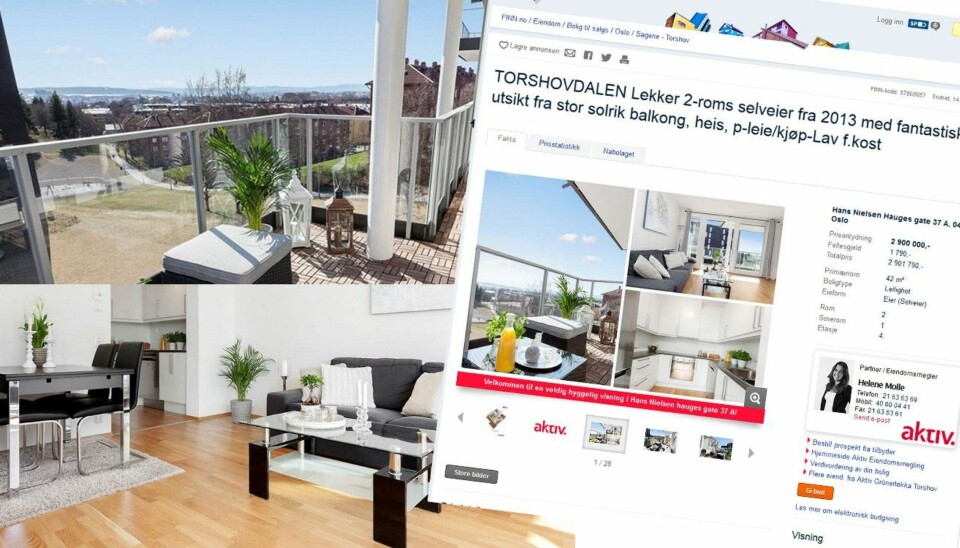

Vi har tatt utgangspunkt i en ny 2-roms selveierleilighet i Oslo.

Artikkelen fortsetter under bildet.

Ikke alle betaler dokumentavgift

Dokumentavgiften har nok irritert mange boligkjøpere. Som du ser utgjør den i dette tilfellet 72 520 kroner.

- Dokumentavgift er en avgift som kreves inn ved de aller fleste eiendomstransaksjoner i Norge. Avgiften kreves inn når skjøte sendes til tinglysing hos Statens Kartverk, forklarer Rogne-Hansen.

En skjøte er det dokumentet som fylles ut når man overdrar en eiendom. En tinglysing er en offentlig registrering av den avtalen som inngås.

Det er Statens Kartverk som utfører denne registreringen.

Dokumentavgiften utgjør 2,5 prosent av salgsverdien og det er kjøperen som betaler den.

- Andelsleiligheter og aksjeleiligheter er unndratt dette, opplyser Strømnes i NEF.

Tinglysningsgebyr = et par hundrelapper

Tinglysningsgebyret betales til staten og er bestemt i loven.

Dette betales ved tinglysning av dokumenter som skjøte, panteobligasjoner og lignende.

- Gebyret skal dekke statens faktiske utgifter ved tinglysingen og det er kjøper som betaler gebyret, forteller Rogne-Hansen i Aktiv Eiendom.

- Det alminnelige tinglysingsgebyret ved tinglysing i fast eiendom er 525 kroner, og ved tinglysing i borettslagsandeler er tinglysingsgebyret 430 kroner, sier Svein Strømnes i NEF.

Som du ser på bildet er dette fast eiendom, og derfor er gebyret 525 kroner.

Hvem betaler eierskiftegebyr?

Det kommer an på leiligheten.

I dette tilfellet er det snakk om en selveierleilighet og som du ser i annonsen er det kjøper som betaler.

- Dette gebyret betales vanligvis av kjøper og går til dekning av kostnader som forretningsfører har i forbindelse med overførselen, forklarer Rogne-Hansen.

Men i et borettslag er det selger som betaler. Gebyret skal dekke utgiftene et eierskifte fører med seg for selve borettslaget.

Beløpet skal maksimalt være fire ganger rettsgebyret (eller fem ganger - hvis forkjøpsrett må avklares). Dette blir maksimalt 3440 kroner, forteller Svein Strømnes.

Artikkelen fortsetter under bildet.

Hvor mye koster megleren?

Selger betaler eiendomsmegleren for å gjøre jobben med å selge leiligheten, enten i form av timebetaling, fastpris eller som en prosentandel av salget.

- Gjennomsnittprovisjonen for en megler var 52 982 kroner i 2013, sier Rogne-Hansen.

Dette vil variere veldig, fordi provisjonen avgjøres av salgsummen. Felles for alle er at prisene skal være opplyst på foretakets hjemmeside.

- Prosentandelen varierer vanligvis mellom 1-3,5 prosent, sier Strømnes i NEF.

Slik annonseres salget

Gjennomsnittsummen over innebærer også posten «tilrettelegging». Men vær oppmerksom på at denne kan dukke opp i tillegg. Tilrettelegging omfatter for eksempel omkostninger for befaring, fotografering, trykking av prospekt og så videre.

Den betales naturligvis av selger.

De aller fleste vil også ha behov for en markedspakke.

- Boligen skal markedsføres slik at du tiltrekker deg den riktige kjøpergruppen og at du dermed oppnår best mulig pris. Det kan bety at det vil være riktig med annonser i avis, sosiale medier, nettside og markedsplass på nettet og så videre, sier Svein Strømnes.

Dette er med andre ord skreddersydd markedsføring.

- Kostnaden varierer ut i fra kostnadene for annonsering i de ulike regionene, men er ofte i størrelsesorden 10-30 000 kroner, sier Rogne-Hansen.

Dette gjelder også visningene, som selgeren betaler for. Antall visninger avtales i hvert enkelt tilfelle.

Grunnboksutskrift må i boks

Eiendomsmegleren er pålagt å hente inn informasjon før salg.

- Utskrift fra grunnboken omfatter hovedsakelig boligeiendommens grunndata, tinglyste pengeheftelser og rettigheter, sier Strømnes.

I denne annonsen heter dette panteattest, og det er kjøperen som betaler.

Regn et par tusen til oppgjøret

Selgeren må også beregne penger til oppgjørskostnaden, som går til dekning av transaksjonen.

Ifølge Strømnes har nesten alle foretak dette som en separat del ettersom det går an å bare kjøpe denne tjenesten (hvis man ikke bruker megler).

- Summen for et oppgjør kan variere ut i fra område og hva som inkluderes, men ligger normalt i størrelsesorden 3500 kroner til 5000 kroner, sier Rogne-Hansen i Aktiv Eiendom.

Artikkelen fortsetter under bildet.

Den omstridte eierskifteforsikringen

- Eierskifteforsikring er, mot betaling, å overlate ansvaret for eventuelle skjulte feil på boligen du selger til et forsikringsselskap. Det er en forsikring som selgeren av boligen tegner, sier Strømnes i NEF.

Forsikringen er ment til å dekke en reell risiko hos selgeren. Det bør man være bevisst på som kjøper.

- Det er viktig å være klar over at eierskifteforsikringen aldri vil dekke mer enn selgers ansvar etter avhendingsloven. Videre dekker ikke forsikringen alle forhold som selger kan holdes ansvarlig for, sier Strømnes.

Prisen vil også her varierer ut ifra objektet.

I dette tilfellet har selgeren kjøpt eierskifteforsikring, og det står opplyst under tittelen «Areal og byggeår».

Slik kan kjøper beskyttes

Tilsvarende forsikring for den andre parten heter boligkjøperforsikring.

- Denne dekker kjøpers kostnader til juridisk bistand i eventuelt sak mot selger. Pris varierer ut i fra objekt, sier Rogne-Hansen i Aktiv Eiendom.

Du får, inntil et visst beløp, hjelp av spesialiserte advokater hvis du vil klage på feil og mangler.

- Men boligkjøperforsikring kan kun tegnes av privatpersoner som kjøper bolig til eget formål og når salget er gjort gjennom en eiendomsmegler, forteller Strømnes i NEF.

Å kjøpe før man selger

Mellomfinansiering er betegnelsen på midlertidige lån man kan få i perioden fra man har kjøpt ny til man får solgt sin gamle bolig.

- Lånet muliggjør at man kan kjøpe før man selger, eventuelt overta ny bolig tidligere enn man gir fra seg gammel bolig, sier Rogne-Hansen.

Dette tilbys ofte av banken for å få økonomien til å gå opp.

- Renten på dette nye lånet er normalt noe høyere enn et vanlig boliglån, men man kan ofte avtale avdragsfrihet for lånet til det skal innfris, sier Strømnes.