Bolig og forsikring

Du kan forsikre deg mot knall og fall i boligkjøpet

Som selger kan du tegne eierskifteforsikring, og for boligkjøpere finnes boligkjøperforsikring.

")

Et boligkjøp handler mye om trygghet, både for kjøper og selger.

Blant annet er undersøkelses- og opplysningsplikten en viktig ramme om handelen. Men det kan likevel dukke opp skjulte mangler som gjør at du som selger kan havne i et ansvarsforhold, og som kan sette kjøper i en vanskelig situasjon.

Dette er imidlertid forhold både boligselger og -kjøper kan forsikre seg mot.

For selgeren handler det om en eierskifteforsikring. Kjøperen på sin side kan tegne en boligkjøperforsikring.

På noen områder er disse forsikringene sammenfallende med den dekningen man har i en vanlig rettshjelpsforsikring. Forskjellen er blant annet at begge forsikringene dekker motpartens saksomkostninger, dersom man blir idømt disse. Det gjør ikke en vanlig rettshjelpsforsikring. Den dekker heller ikke eventuelle erstatningskrav.

Forbrukermyndighetene er imidlertid skeptiske til disse forsikringene, blant annet fordi det er forsikringsselskapene selv som avgjør om du får dekket omkostningene.

Ingen automatikk

Ifølge fagdirektør Thomas Bartholdsen hos Forbrukerrådet er det rådets vurdering at eierskifte- og boligkjøperforsikringer er en kompliserende og også fordyrende faktor i bolighandelen.

Avhendingsloven (utdrag)

§ 3-1: Eigedomen har mangel dersom han ikkje er i samsvar med dei krav til kvalitet, utrusting og anna som følgjer av avtala.

- Det kan vere ein mangel endå om ein feil fyrst viser seg seinare.

- Seljaren svarer og for mangel som oppstår seinare dersom årsaka til mangelen er eit avtalebrot frå seljaren.

§ 3-2.Generelle krav til tilstanden

Eigedomen har mangel dersom han ikkje:

- høver for dei føremål som tilsvarande eigedomar vanlegvis vert brukt til, eller

§ 3-3.Arealsvikt

- Har eigedomen mindre grunnareal (tomt) enn kjøparen har rekna med, er det likevel ikkje mangel utan at arealet er vesentleg mindre enn det som er opplyst av seljaren, eller seljaren har bore seg særleg klanderverdig åt.

§ 3-7.Manglande opplysning om eigedomen

- Eigedomen har mangel dersom kjøparen ikkje har fått opplysning om omstende ved eigedomen som seljaren kjente eller måtte kjenne til, og som kjøparen hadde grunn til å rekne med å få.

§ 3-8.Uriktig opplysning om eigedomen

(1) Eigedomen har mangel dersom omstende ved eigedomen ikkje svarer til opplysning som seljaren har gitt kjøparen. Det same gjeld dersom eigedomen ikkje svarer til opplysning som er gitt i annonse, i salsprospekt eller ved anna marknadsføring på vegner av seljaren.

§ 3-9.Eigedom selt «som han er» e.l.

- Endå om eigedomen er selt «som han er» eller med liknande allment atterhald, har eigedomen likevel mangel der dette følgjer av §§ 3-7 eller 3-8. Eigedomen har også mangel dersom han er i vesentleg ringare stand enn kjøparen hadde grunn til å rekne med ut frå kjøpesummen og tilhøva elles.

§ 3-10.Synfaring og anna forundersøking

- Kjøparen kan ikkje gjere gjeldande som mangel noko kjøparen kjente eller måtte kjenne til då avtala vart inngått.

- Har kjøparen før avtala vart inngått undersøkt eigedomen eller utan rimeleg grunn late vere å følgje ei oppmoding frå seljaren om undersøking, kan kjøparen heller ikkje gjere gjeldande som mangel noko kjøparen burde vorte kjent med ved undersøkinga. Dette gjeld likevel ikkje dersom seljaren har vore grovt aktlaus, uærleg eller for øvrig handla i strid med god tru.

- Vi gir sjelden råd om hvorvidt man bør kjøpe slike forsikringer eller ikke, men vi ser at mange forbrukere er i villrede om hva forsikringene dekker og hvordan de fungerer, og det er en utfordring, utdyper han.

For det er blant annet ikke slik at bare man har tegnet en slik forsikring, vil alle økonomiske bekymringer være løst. Begge forsikringene har begrensninger i hva som dekkes, og det er forsikringsselskapene som avgjør om forsikringene kan benyttes.

- Ved boligkjøperforsikringen vil selskapet vurdere om du har en god sak eller ikke. Er saken dårlig kan du bli nektet å føre den. Det er derfor ingen automatikk i å få dekket utgifter til advokat med en slik forsikring. Og hos Forbrukerrådet får vi jevnlig inn henvendelser fra sinte boligkjøpere, som forteller om forsikringsselskaper som forsøker å snakke dem bort fra å reise sak, forteller Bartholdsen.

- Men det er også eksempler på kjøpere som har hatt en god sak, og som er glade for at de hadde en slik forsikring. Samtidig er det fullt mulig at de ville vunnet fram gjennom rettshjelpsdekningen i hjemforsikringen eller med egne midler.

Belastning for kjøper

Eierskifteforsikringen fungerer ifølge Bartholdsen slik at selger har forsøkt å bortforsikre deler av sitt ansvar til forsikringsselskapet, som avgjør om du som kjøper får dekket en mangel eller ikke.

- Selskapet kan typisk si at dette burde du forstått, og at du får ikke nytt bad selv om det er fuktproblemer i det, fordi du kjøpte et gammelt bad og burde skjønt at det kunne være fukt, sier han.

- Mange opplever det slik, at først når selskapet forstår at de kan risikere å tape en sak, vil de vurdere å betale. Det er derfor grunn til å tro at de gjør en vurdering av risikoen for å tape en rettssak.

Han forteller om flere tilfeller hvor kjøper har gått til retten og hvor det har tatt lang tid før han eller hun har fått pengene.

- Og en sak som går over flere år, vil selvfølgelig kunne være en belastning for kjøper.

Kan være fornuftig å ha eierskifteforsikring

Leder av juridisk avdeling hos Huseiernes landsforbund, Anders Leisner, vil ikke fraråde noen fra å tegne slike forsikringer, blant annet fordi de gir dekninger man ikke finner i andre forsikringer.

- Slik boligmarkedet er i dag, vil jeg anbefale boligselgere å vurdere eierskifteforsikring, understreker han.

- Dersom man har full kontroll på boligens standard, og samtidig har gitt alle opplysninger man har, så kan man vurdere nødvendigheten av en slik forsikring. Men samtidig kan det være en god forsikring mot at man ikke har den kontrollen man trodde man hadde.

Leisner legger til at det som skiller boligkjøperforsikringen fra vanlige rettshjelpsforsikringer, er at den også dekker eventuelle saksomkostninger man blir idømt.

Kan risikere høye saksomkostninger

Postdoktor ved Handelshøyskolen BI, Harald Benestad Anderssen, fremhever at utgiftene ved en eventuell tvist lett kan overskride beløpsgrensen i en vanlig rettshjelpsforsikring.

- Rettshjelpdelen i vanlige boligforsikringer har vanligvis en øvre grense på 100.000 kroner, og den dekker heller ikke eventuelle kostnader til å utbedre mangler. Slike begrensninger har ikke en eierskifteforsikring, og slikt sett vil den være vesentlig bedre enn en vanlig rettshjelpsforsikring. En eierskifteforsikring kan derfor bli en billig forsikring mot noe som kan bli svært ødeleggende rent økonomisk, sier han.

Benestad Anderssen mener den enkelte boligselger og -kjøper må stille seg spørsmålet om hvor stor sjanse man ønsker å ta, og eventuelt basere seg på de dekningene man allerede har.

- For den som vurderer en boligkjøperforsikring, skal man vite at rettspraksis viser at saksomkostningene ved en tvist fort kan komme opp i flere hundre tusen kroner. Det verste som kan skje er at du går til sak og taper og blir idømt saksomkostninger. Så ikke nok med at du får kostnadene med utbedringene, du må også ut med penger til saksomkostninger, både dine og motpartens, utdyper Benestad Anderssen.

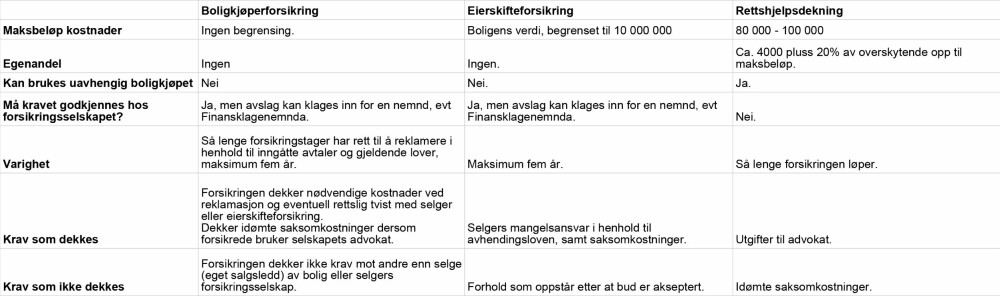

Eierskifteforsikring

En ansvarsforsikring for boligselgeren.

Eierskifteforsikring

- Den dekker selgers mulige ansvar for erstatning eller prisavslag etter avhendingsloven.

- Dekker selgers saksomkostninger, så fremt vedkommende bruker forsikringsselskapets advokater.

- Det er boligkjøperen som må reise krav om erstatning/prisavslag til forsikringsselskapet, eventuelt gjennom eiendomsmegleren som har stått for salget.

- Forsikringen dekker mangler og saksomkostninger begrenset til boligens salgssum, maksimum 10 000 000 kroner.

- Boligkjøper kan få dekket sine saksomkostninger. Det vil bli gjort en konkret vurdering, basert på avhendingsloven og tvisteloven.

- Kostnad: 0,2 % - 0,5 % av salgssum, avhengig av boligtype.

Dette er en ansvarsforsikring for boligselgeren, og skal dekke hans eller hennes eventuelle erstatningsansvar som måtte følge av avhendingsloven. Det innebærer at dersom det dukker opp vesentlige feil eller mangler etter at kjøper har overtatt boligen, kan kjøper kreve dette dekket gjennom eierskifteforsikringen.

Forsikringen innebærer imidlertid ikke at selger fritas for sitt ansvar overfor kjøper.

«Boligselger er alltid ansvarlig ovenfor boligkjøper etter avhendingsloven», skriver nettstedet Jussportalen på sine sider. Jussportalen drives av personer med juridisk utdannelse.

Nettstedet utdyper videre at eierskifteforsikring betyr at selger ikke er nødt til å forhandle direkte med boligkjøper.

«Derfor vil en boligkjøper som regel bli henvist til å rette kravet sitt overfor eierskifteforsikringsselskapet i første omgang. Men boligkjøper får på den andre siden den fordelen at han eller hun kan fremme sitt krav overfor to parter, både selger og forsikringsselskapet», skriver de videre.

Eierskifteforsikringen er også en rettshjelpsforsikring, og dekker alle saksomkostninger selger måtte ha. Forutsetningen er at forsikringsselskapet aksepterer at selger har et erstatningsansvar.

- Dekker også motpartens saksomkostninger

Ifølge advokat Tommy Ravndal hos Protector forsikring, som selger eierskifteforsikringer, er det mange som tror at den er en skadeforsikring.

- Men det er feil. Det er ikke slik at den gir utbetaling ved skade, slik det for eksempel er i en bilforsikring. Det er våre advokater, på basis av gjeldende lover og rettskilder, som gjør en vurdering om selger er ansvarlig for manglene, og om det i så fall skal utbetales penger, sier han, og forteller videre at de har en egen nemnd som tar imot klager.

- Dersom vi vurderer at selger ikke er ansvarlig i henhold til loven, vil vi avvise saken. Da må kjøper eventuelt ta saken videre på egenhånd eller sende en klage til vår klagenemnd, alternativt til Finansklagenemnda.

Kjøper må reise sak

Dersom selger av en bolig har tegnet eierskifteforsikring, skal dette opplyses av eiendomsmegler, samt at det også skal fremkomme i salgsoppgaven.

- Eiendomsmegleren fungerer som en distributør av denne forsikringstypen, men han eller hun får ingen provisjon av salget, utdyper Ravndal.

Det er boligkjøperen som må reise sak dersom han aller hun skal kunne få ut penger fra en eierskifteforsikring.

- Selger behøver ikke å foreta seg noe. Det er boligkjøperen som må fremme sak enten til oss eller gjennom eiendomsmegleren.

Men dersom selger skal få dekket alle sine eventuelle kostnader gjennom eierskifteforsikringen, er det en forutsetning at selskapets advokater håndterer saken.

- Dersom selger velger å bruke egen advokat og ingen av våre, vil ikke forsikringen dekke hans advokatutgifter, kun eventuell erstatning til kjøper, poengterer Ravndal.

Boligkjøperforsikring

En forsikring du som kjøper vil kunne få tilbud om å kjøpe ved et boligkjøp.

Dette er en forsikring du som kjøper vil kunne få tilbud om å kjøpe ved et boligkjøp. Det er ingen forsikring du kan handle fritt, men som eiendomsmegleren tilbyr deg ved kontraktsinngåelsen.

Boligkjøperforsikring

- Forsikringen dekker nødvendige kostnader ved reklamasjon og eventuell rettslig tvist med selger eller eierskifteforsikring.

- Dersom boligkjøper velger å bruke annen advokat enn forsikringsselskapets sine, dekkes kun advokatkostnader begrenset oppad til offentlige salærsatser.

- Idømte saksomkostninger dekkes kun dersom forsikringsselskapets egne advokater er benyttet.

- Dersom forsikringsselskapet avviser saken, kan boligkjøper likevel føre saken videre på egen hånd. Vinner han frem, vil forsikringsselskapet likevel dekke nødvendige kostnader.

- Koster fra 3900 og opp til 9200 kroner, avhengig av boligtype.

")

Boligkjøperforsikringen er det man kaller en rettshjelpsdekning, tilsvarende det de fleste har i sin innboforsikring. Den gir deg ingen erstatning ved mangler, men kan dekke omkostningene ved en eventuell sak.

Til forskjell fra rettshjelpsdekningen i innboforsikringen, har boligkjøperforsikringen ingen egenandel. Men den har derimot en tidsbegrensning på fem år, noe rettshjelpsdekningen ikke har.

Den vanlige rettshjelpsdekningen har derimot en begrensning oppad på 100 000 kroner, noe boligkjøperforsikringen ikke har. Her kan man få dekket alle saksomkostninger som eventuelt må påløpe. Og skulle man tape, vil forsikringen også kunne dekke idømte saksomkostninger.

Forutsetningen er at forsikringsselskapet mener man har en god sak, at den er såkalt prosedabel. Et slikt krav finnes på den annen side ikke i den vanlige rettshjelpsdekningen.

Dersom selskapet gir avslag på bruk av boligkjøperforsikringen, kan boligkjøper klage på avgjørelsen, enten til selskapets egen nemnd eller til Finansklagenemnda.

Dekker kostnader, selv ved tapt sak

- Boligkjøperforsikringen er en direkte konsekvens av eierskifteforsikringen, der selger har advokathjelp, og den gjør at motparten ikke vil ha noe å vinne på å trekke saken ut i tid fordi kjøper har ubegrenset dekning av sakskostnader, forteller Dag Are Børresen til klikk.no. Han er advokat hos Help forsikring, som leverer boligkjøperforsikringer.

Børresen opplever ikke at de som selskap har en særlig interesse av å gjøre det vanskelig å nå frem med krav, slik det påstås i noen sammenhenger.

- Vi mener at våre advokater ikke er strengere enn andre advokater. De gjør de samme vurderingene. Vi ville fort tape kunder dersom det satte seg et inntrykk av at vi avviste prosedable saker, sier han.

- Dessuten er vi som forsikringsselskap pålagt å ha en egen klageordning, og fører man saken videre med annen advokat tross vårt avslag, og vinner frem, forplikter vi oss til å dekke kostnadene.

Han legger til at dersom selskapet bestemmer seg for å gå til sak, men likevel taper, vil en boligkjøperforsikring dekke omkostningene og eventuelle andre kostnader.

Denne saken ble første gang publisert 14/03 2016, og sist oppdatert 28/04 2017.